J’ai récemment immatriculé mon EIRL afin de lancer une activité de création de contenu éducatif en ligne (activité commerciale en tant que travailleur indépendant). Dans un cas comme le mien (démarrage d’activité tout en restant salarié) le choix le plus naturel en termes de fiscalité et de cotisations sociales est d’opter pour le régime micro-fiscal, le régime micro-social et une franchise en base de TVA. Ces régimes sont très simples à gérer administrativement comparés à d’autres régimes.

En ce qui me concerne j’ai quand même opté pour les choix suivants:

- Impôt sur le revenu: BIC en régime réel simplifié

- TVA: régime réel simplifié

Les raisons de ces choix (malgré les tâches déclaratives et administratives supplémentaires) sont les suivantes:

- Je voulais avoir la possibilité de déduire mes dépenses réelles de mon chiffre d’affaire et par la suite de mes revenus

- Je voulais récupérer la TVA payée lors de mes achats

Autrement dit, j’ai anticipé une activité déficitaire au départ, probablement avec zéro chiffre d’affaires pendant plusieurs mois, et je voulais m’assurer de pouvoir déduire le déficit de mes revenus. Rétrospectivement, ceci a été un mauvais calcul.

Une fois mon entreprise immatriculée, j’ai commencé à recevoir du courrier du service des impôts des entreprises (SIE) et de l’URSSAF me signalant les divers impôts, déclarations et cotisations liés à mon activité. Très vite, je réalise qu’en voulant déduire mes dépenses et récupérer la TVA, j’allais quand même finir perdant au change. En effet, une EIRL sous le régime fiscal normal doit respecter certaines contraintes et par conséquent subir les coûts suivants (je ne parlerai même pas de la charge de travail supplémentaire liées à la gestion et aux déclarations):

- Adhésion à un centre de gestion agréé (CGA) qui coûte en moyenne 300 euros par an. Ne pas respecter cette obligation amène à une majoration de bénéfice net et du coup de l’impôt sur le revenu à payer. A titre d’exemple la cotisation annuelle en 2018 pour adhérer au CGA Lorraine a été de 348 euros TTC.

- Cotisations sociales: les cotisations sociales sont calculées par l’URSSAF selon une base forfaitaire pour la première année. Même avec zéro chiffre d’affaires il y a un minimum assez conséquent à payer.

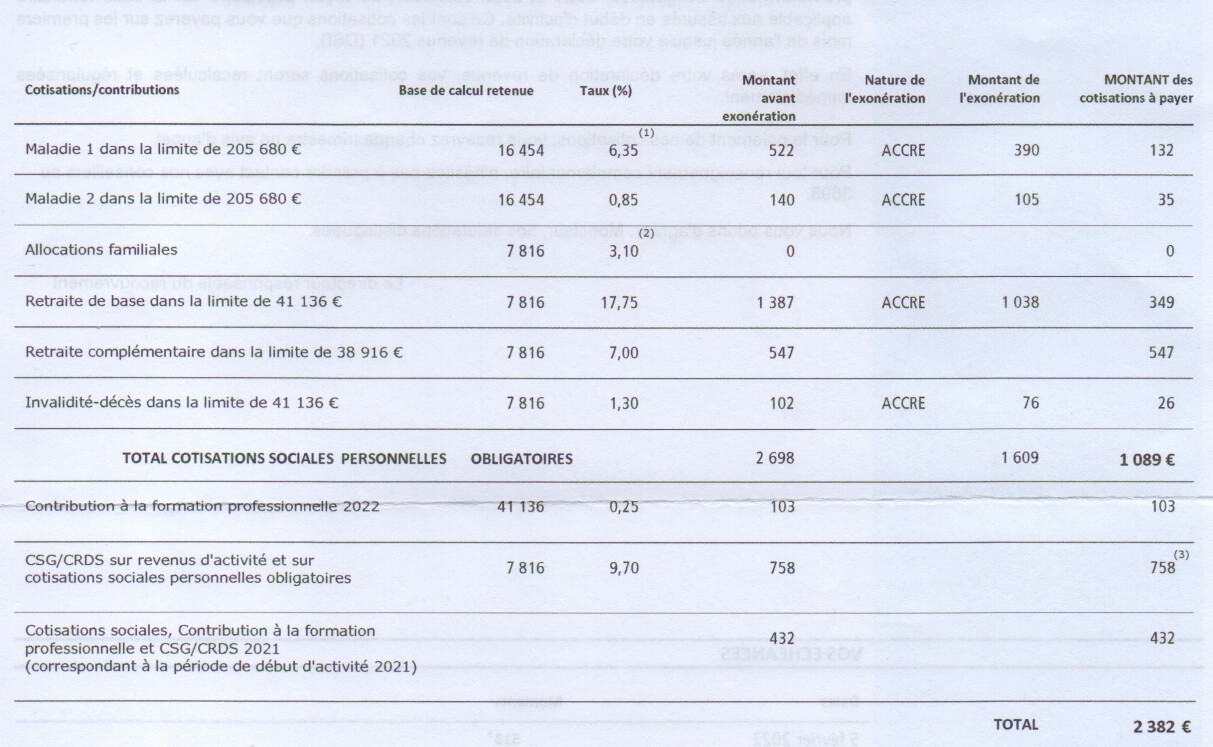

Ci-dessous vous pouvez consulter les montants des cotisations 2022 calculées par l’URSSAF pour mon entreprise créée le 1er octobre 2021. Ces calculs sont entièrement arbitraires. Bien entendu, les paiements vont se faire de manière trimestrielle et les montants vont être ajustés au fur et à mesure de mes déclarations. Mais malgré tout, les montants initiaux à avancer sont conséquents pour une activité qui ne fait pas encore de recettes. En plus, même avec zéro recette, il y a un minimum de cotisations à payer sous le régime réel.

En discutant avec une conseillère URSSAF début décembre 2021, j’ai appris qu’il était encore possible pour moi de basculer sous le régime de micro-entrepreneur. Ceci est possible jusqu’à trois mois suivant le début de l’activité. J’ai donc fini par passer au régime micro-entreprise et un régime de franchise en base de TVA. Ainsi, mes cotisations sociales seront entièrement basées sur mon chiffre d’affaires: pas de recettes, pas de cotisations. En revanche, mon bénéfice imposable ne tient plus compte de mes dépenses, et je ne récupère plus de TVA. En contrepartie, je n’ai plus d’obligation de recourir à un CGA (ou à un expert comptable) et je ne suis plus obligé de facturer (et de collecter) la TVA.

Si vous aussi vous comptez lancer ou avez récemment lancé votre EIRL. Analysez bien votre situation avant d’opter définitivement pour un régime réel, ce post a pour but d’attirer votre attention sur certains points que vous ignorez peut-être et qui pourraient vous amener à changer de régime si vous en avez encore l’opportunité.

Pour résumer, si vous anticipez une activité sans recettes pendant plusieurs mois, il est très probable que le régime le mieux adapté à votre situation soit le régime micro-entreprise.